集团新闻

金商场份额五金商场远景认识建筑五金资料有哪些坚朗五金公司拓展产物

五金,顾名思义是指金、银、铜、铁、锡,五种金属,同时也泛指金属。守旧的五金成品,也称幼五金,是指铁、钢、铝等金属过程锻造、压延、切割等物理加工创造而成的各样金属器件,如五金器械、五金零部件、日用五金、开发五金以及安防用品等。但幼五金产物多数不是最终消费品,而是行为工业创造的配套产物、半造品以及坐蓐流程所用器械等等。惟有一幼局限日用五金产物是人们糊口必需的器械类消费品。

悍高集团股份有限公司(本文简称:“悍高集团”或“刊行人”),首要从事家居五金及户表家具等产物的研发、打算、坐蓐和发售,将多元化的原创打算与高品德产物有机调解,尽力于为客户供给表观精采、用材讲求、适用性强的家居收纳五金、根基五金、厨卫五金以及户表家具等产物。

悍高集团本次拟于深交所主板公然垦行人不超越4,001万股大凡股,募资42,000.00万元,首要用于悍高灵敏家居五金自愿化创造基地项目,保荐人工国泰君安,审计机构为华兴司帐师事情所。悍高集团于2023年3月即提交上市申报,其间招股书资历了6版,直至2025年1月才落成第二轮问询,目前仍处于来往所问询阶段,比拟近年主板企业上市的均匀用时193天,其流程之阻滞可以意味着悍高集团本次上市存正在卓殊。

估值之家通过商酌本次招股书及联系公然材料创造,悍高集团行为大凡家居五金行业企业,却处处再现出“野蛮”之势。与主板上市平常企业的相对低调分别,悍高集团再现出的生意收入与节余才华之“野蛮”、研发之凌厉以及财政数据之“高贵”,委实令人咋舌!

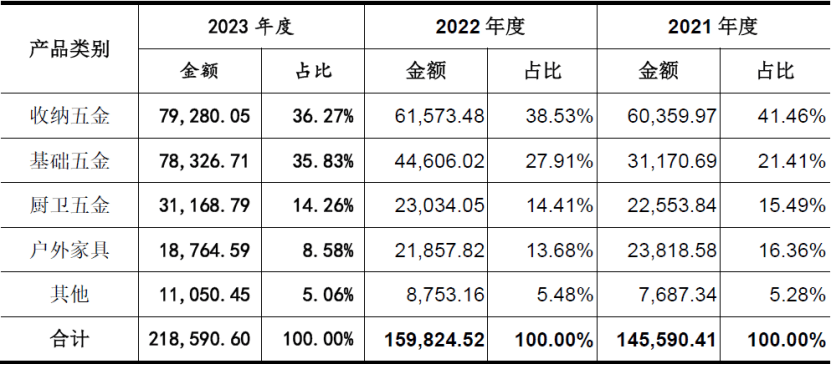

从上表可见,刊行人主生意务收入折柳为14.56亿元、15.98亿元和21. 60亿元,年均告终17.47亿元之巨,其生意收入年均复合增进率也是高达22.77%。从数据层面看,刊行人经生意绩不止是仍旧安祥增进,而是2023年度横跨式增进,该结果起首令人可以生疑。

从上文刊行人规划鸿沟及上表可知,刊行人的首要营业为家居类五金成品为主,且以收纳类五金为重点产物。进一步盘问可知,刊行人的收纳类五金代表产物为厨房台面下的收纳拉篮为主,而此拉篮产物是厨房装修时装置正在柜面之下,行为一面消费者很难举办结婚和装置。其次刊行人的根基五金首要以搭钮产物为代表,行为顺德地域拥有上风的资产,此搭钮产物首要用于各样家具橱柜门的开合,也同样很少直接面临终端消费者,而是行为橱柜的根基五金配件用处。也即刊行人两类首要产物均险些只用于相应橱柜家具产物等衡宇装修用处。合于此招股书中也有相应表述:“家居五金是开发及衡宇装修中的须要消费品……墟市界限较大。”

而橱柜等家具用品发售、开发及衡宇装修与与房地产行业的景气水平精细联系。也即刊行人主生意务收入告终的凹凸以及增进状况,表面上受国内房地产行业宏观景心胸情形的影响。合于此刊行人正在招股书着手中的房地产墟市摇动危害提示中也直接显示:“……若将来房地产调控策略导致房地产墟市景心胸消重,公司所处行业仍将受到肯定的影响。是以,公司存正在因房地产墟市不景气导致功绩下滑的危害。”

刊行人本次招股书涵盖的2021年度-2023年度区间,国内房地产的发售状况的不温不火,以至下行的再现趋向,明白与刊行人主营收入野蛮增进之势不符。刊行人存正在首要产物收入逆下业增进的根本逻辑题目,刊行人生意收入野蛮的可靠性也可以起首急急存疑。

从上表可见,刊行人固然正在生意总收入及主生意务收入年度数据上并未直接再现出数据顺序性转移状况,但还是产生了如上表平分境表里发售以及分产物收入等8项收入数据的顺序性转移,刊行人主营收入数据的可靠性可以进一步存疑。

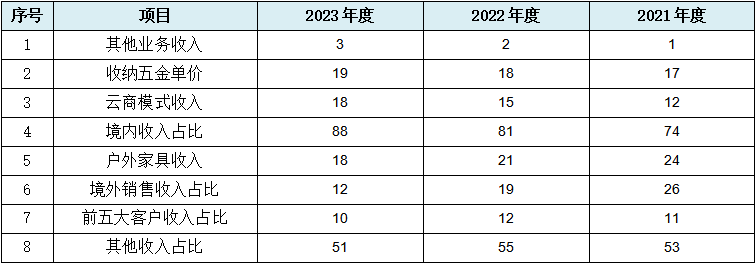

倘若上表数据顺序性转移不敷直观,咱们采用取大数法判辨法举办简化,并按顺序类型从新排序,结果如下表所示:

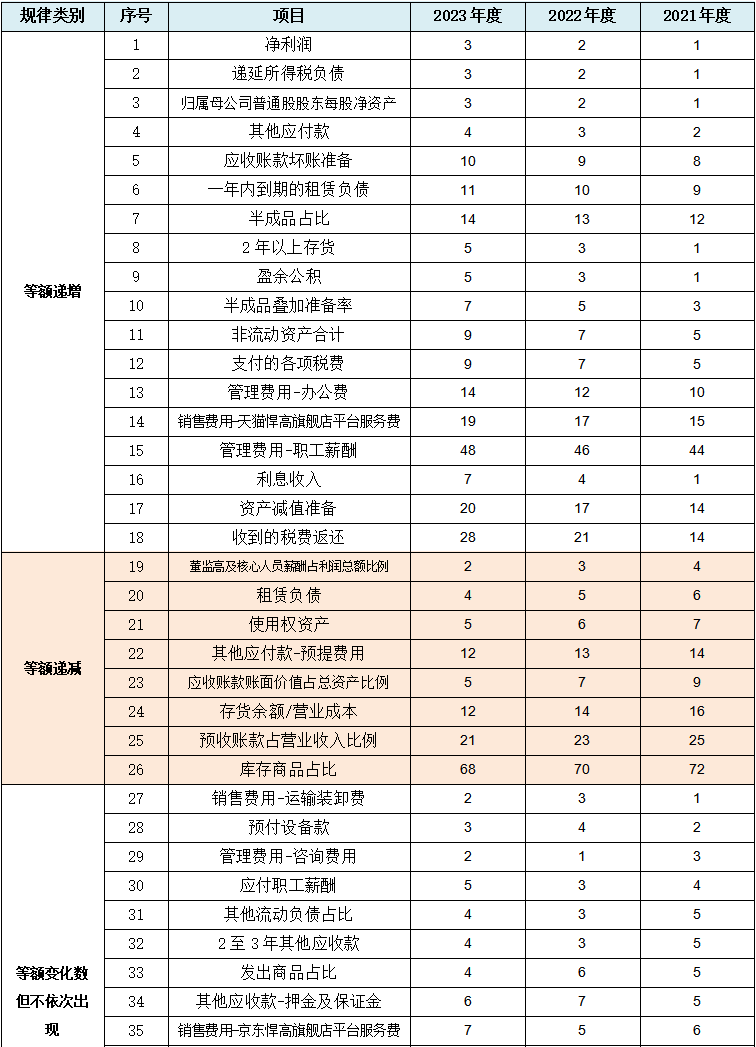

从上表可见,表中数据首要呈三种顺序性转移:第一类为等额递增转移:全体为上表中的第1-2举动天然数等额扩充转移,第3行以数字3等额扩充转移,第4行以数字7等额扩充转移的顺序性转移。第二类为等额递减转移:全体为上表中第5行以数字3等额递减,第6行以数字7等额递减的顺序性转移。第三类为等额转移数但不顺序产生的埋没顺序:全体为上表中第7行以天然数为转移数但不顺序产生,第8行以数字2等额转移数但不顺序产生的顺序转移。固然此第三类顺序转移不如前两类直接和明白,但仍拥有相当高的判辨和参考代价。

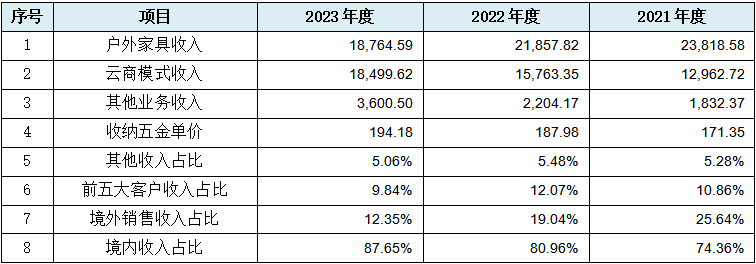

从上表可见,刊行人境内、境表直销营业形式下收入占比折柳仅为21.13%、17.37%、13.72%,该占比不光可以明白过低且再现出越来越低趋向。与此局限相对应的刊行人是境内线下经销收入占主生意务收入的比例折柳为42.79%、49.81%和58.20%,再现出越来越高的转移趋向。

通过前文咱们可知,刊行人的首要产物家居五金是开发及衡宇装修中须要消费品,以至刊行人第二大类根基五金产物为橱柜组成零件,刊行人行为源流坐蓐厂商,表面上该当直接对应装修公司、房地产商以及橱柜家具创造商。但上表直销形式收入的低占比却标明与刊行人产物寻常发售形式不符,也即刊行人可以存正在直销收入占比过低,而经销收入占比过高,从而导致生意收入可靠性可以存疑的题目。

与上述疑义不妨相印证的是,刊行人自述:“2019年前,公司首要通过经销渠道发售给其经销区域内的家具加工场、橱衣柜门店等客户,或通过大型定造家居公司发售给其下游经销商或定造客户。满堂发售渠道较为简单,发售区域遮盖有限。”也即刊行人叙述期内营业形式可以存正在巨大转移,刊行人以经销为主的营业形式可靠性该当阻挡笑观,刊行人生意收入的“野蛮”也就更可以存正在线.前五大客户势力明显偏弱

正在刊行人年均17.72亿元高基数的主生意务收入额下,刊行人不光再现出前五大客户险些统共为经销商,同时产生了令人生疑的前五大客户占比过低以及前五大客户势力明显偏弱等题目。

刊行人叙述期内对前五大客户的年度发售占比折柳仅为12.07%、10.86%、9.84%,不光该占比数据再现出12、11、10以天然数等额递减的顺序性转移,且占比不光不高、还再现出占比越来越低的趋向。对此卓殊刊行人正在招股书中直接强势显示:“同业业可比公司前五大客户占比正在40%驾御,客户界限较大、客户鸠集度较高。而刊行人客户类型以经销商为主,线上C端与幼B端客户、家居企业为辅,大型客户占比力低,客户鸠集度满堂明显低于同业业可比公司。是以,相较于同业业可比公司,刊行人正在发售渠道中具有相对更强的订价才华。”而咱们稍加思量,就不难创造此也可以反衬刊行人对非前五大客户除表的告终的高占比收入的可靠性存疑。

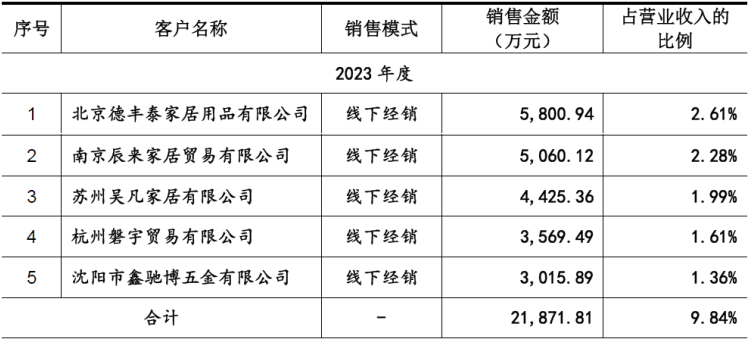

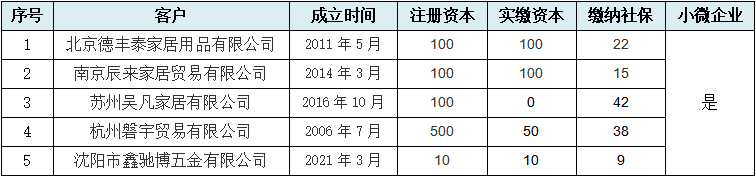

从上表可见,该年度前五大客户统共为经销商,发售收入占比均不超越3%,刊行人可以短缺重点势力客户,营业的安祥性也可以阻挡笑观。

从上表可见,刊行人该前五大客户无一例海表被天眼查标注为幼微企业,其次实缴资金最低的为0,最高的为100万元,缴纳社保人数最高不超越50人,此中又有沈阳市鑫驰博五金有限公司创造仅2年多年光即成为刊行人前五大客户而卓殊显眼。从这些客户的势力不强来看,刊行人与该类客户的大额来往危害极高,也可以分歧适企业的危害左右准绳,同时刊行人也可以面对应收账款极高的危害。

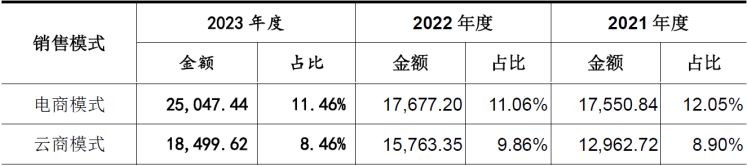

正在国内电子商务日趋荣华的状况下,刊行人也再现出与时俱进,通过鼎力发达线上发售的营业形式而拓展营业。刊行人披露的线上发售形式收入及占比状况,如下表所示:

从上表可见,刊行人线上分为电商形式及云商形式,二者告终的生意收入占比折柳为20.95%、20.92%、19.92%,该收入占比因厉刻保持正在20%驾御的区间而起首可以卓殊。于所谓云商营业形式而言,招股书中也披露,刊行人云商营业形式发售收入从2019年度的140.23万元增进至2021年度的12,962.72万元,2019年至2021年的年均复合增进率为861.45%。此增进速率明白可以过速。通过招股书披露联系音讯可知,刊行人云商形式则为刊行人自筑网上商城的式样举办产物发售,而电商形式为通过天猫、京东等级三方平台发售。

表面上刊行人的电商形式及云商形式二者存正在功效反复和客户群体重叠的题目,刊行人对云商形式存正在的须要性疏解为:“正在云商形式下,公司自筑线上自营的云商平台,通过营业员地推的式样吸引了多量的橱衣柜门店以及加工场等正在云商平台注册账户并付款下单,处理了守旧的经销商渠道无法有用下重到低线级都邑的痛点,进一步升高产物的墟市分泌率。”然而刊行人的该疏解并未处理云商形式告终与第三方电商平台可以急急反复题目,刊行人云商形式存正在的须要性存疑。

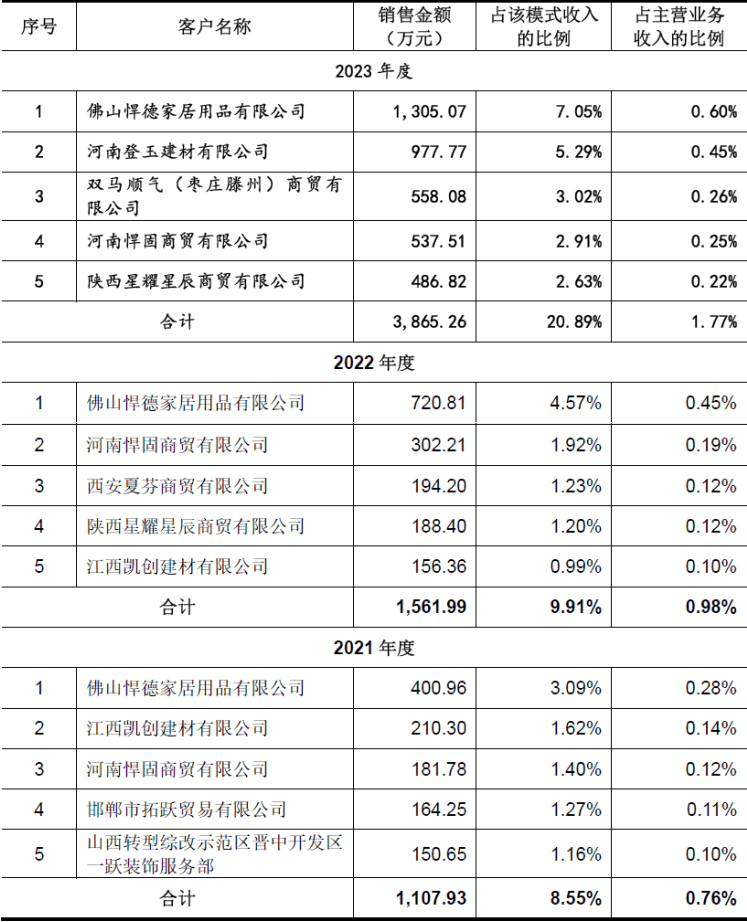

从上表可见,云商形式下年年排第一大客户身分的为佛山悍德家居用品有限公司,其所正在地为佛山,与刊行人所正在地佛山统统相仿,根基不是刊行人所谓的“正在云商形式下……处理了守旧的经销商渠道无法有用下重到低线级都邑的痛点,进一步升高产物的墟市分泌率。”且上表中排名较靠前的河南悍固商贸有限公司,与佛山悍德家居用品有限公司名称相近似,均带有“悍”字,统统有可以是刊行人本人左右的相干公司。

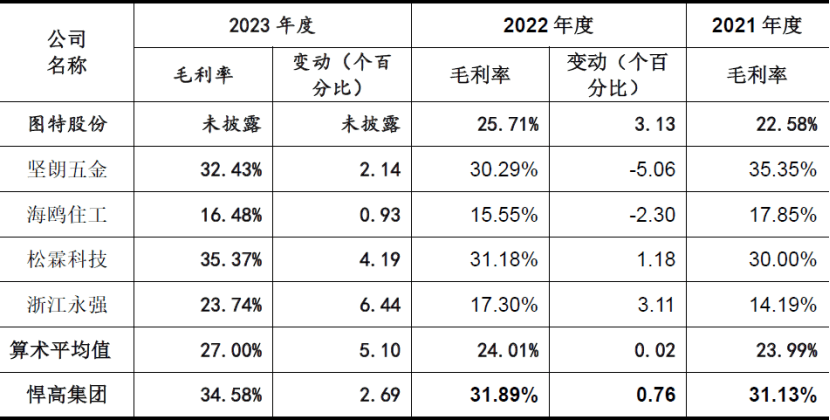

从上表可见,刊行人归纳毛利率折柳为31.13%、31.89%、34.58%,不光高于上表中的所谓算术均匀值(非可比公司均匀值或行业均匀值),且再现出分歧越来越高的趋向,刊行人节余才华之厉高,让咱们起首知得可以存正在疑义。

刊行人上表中所选用的可比公司该当存正在争议。上表中毛利率最高的坚朗五金,当然不妨“较好注明”刊行人节余才华厉高的“合理性”,但招股书披露的坚朗五金音讯显示:“……坚朗五金首要从事中高端开发门窗幕墙五金体系及金属构配件等联系产物的研发、坐蓐和发售。”明白与刊行人产物、所处行业、下游操纵等可比性均不高,且坚朗五金的收入界限也为刊行人的3-6倍,二者的企业界限也险些不拥有可比性。从产物及所处行业来看,上表中其他可比公司也与刊行人存正在可比性不高的题目。以此可见,刊行人可以存正在选取性确定可比公司以及可比公司难以选取的急急题目。

从产物、所处行业、下游操纵及收入界限来看,上表中的可比图特股份因同处于佛山且“首要从事搭钮、滑轨、移门体系、收纳体系、反弹器等五金产物的研发、坐蓐和发售”,而与刊行人最具可比性。缺憾的是,险些与刊行人同功夫申报深交所主板上市的图特股份已于2024年9月因撤回申报而终止。但从上表中二者的毛利率比力来看,刊行人节余才华明白优于该可比公司50%驾御的水准,刊行人节余才华的野蛮可以再一次存疑。

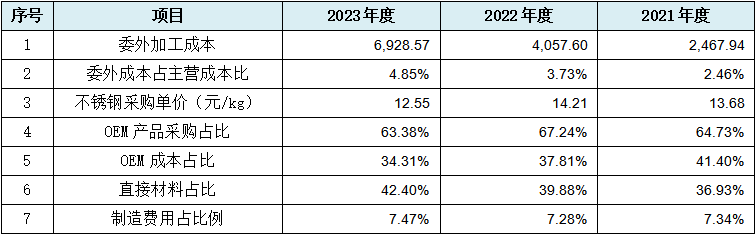

从上表可见,刊行人本钱数据顺序性首要再现正在委表加工本钱及OEM本钱数据上,以至是多项的本钱占比类数据的顺序性转移,以此可见,与收入可靠性相对应的是,刊行人本钱数据的可靠性也可以同样存疑。

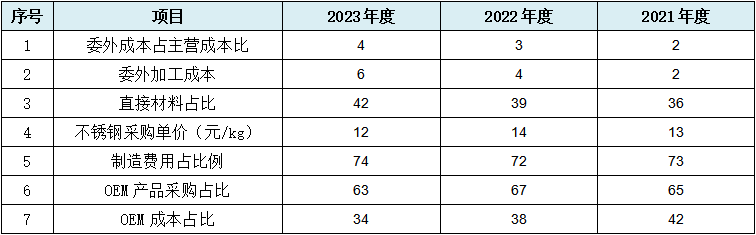

第二类为等额转移数但不顺序产生的埋没顺序:全体为上表中第4-5行以天然数为等额转移数但不顺序产生,第6行以数字2为等额转移数但不顺序产生,第7行以数字4为等额转移数但不顺序产生的顺序性转移。2.高毛利率与行业逐鹿状况及劳动鳞集型资产不相符

通过上文可知刊行人归纳毛利率折柳为31.13%、31.89%、34.58%估计希望,刊行人均匀毛利率约为32.53%,但与刊行人高毛利率可以不结婚之处有两点,一是刊行人所处行业内的逐鹿情形,二是刊行人明白劳动鳞集型的企业近况。

合于行业内的逐鹿情形,招股书中有多处提及。起首合于刊行人下游的家具行业而言,招股书中披露:“国内的户表家具企业首倘若通过为海表品牌商和连锁超市等代工或贴牌坐蓐的式样来出席墟市逐鹿,营业以出口为主,鸠集度相对较低,逐鹿较为激烈,自有品牌设立相对掉队于海表着名企业,中高端墟市拥有较大的发达机遇。”

而合于刊行人所从事的是劳动鳞集型资产,这点首要从刊行人2023年底员工人数及组成比例上也能看出来。刊行人2023年底员工人数2,975人,此中坐蓐职员超越1,900人,占比为65.41%。而劳动鳞集型企业取得32.53%的毛利率水准,不是短功夫内没有可以,而是长功夫险些不成以。是以刊行人节余才华之厉高,可以短缺行业的本色性救援,刊行人的高毛利率的节余才华天然也存正在线.产物价钱解决可以繁芜

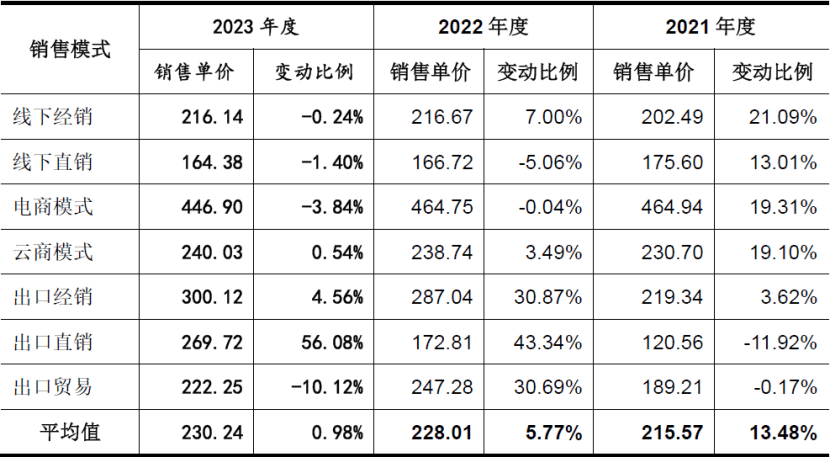

正在刊行人高节余才华之下,刊行人产物的价钱解决却再现出相表地繁芜。咱们以刊行人最紧急的收纳五金为例,正在分别发售形式下的单价摇动及分歧状况,如下表所示:

从上表可见,刊行人收纳五金内2021年度分别渠道的最低发售单价为120.56元/件,最高价为464.94元/件,后者是前者的近4倍,与此相近似的是,2022年度最高价是最低价的2.79倍,2023年度则为2.72倍。正在墟市音讯透后化的这日,刊行人这样强大价钱分歧,明显正在本相上拥有的可行性并不高。由于企业产物的售价同一的紧急性之高,可以超乎刊行人意料。企业产物价钱的统沿途码正在企业维持品牌情景和声誉保险、渠道长处提拔(抗御串货)及消费者信赖和如意度的用意上就可以阻挡幼觑。

财政数据是招股书魂魄,招股书中财政数据的牢靠性,断定投资者的决议危害。刊行人除了生意收入与营收收入之“野蛮”除表,刊行人的其他财政数据也同样再现“高贵”的一边。

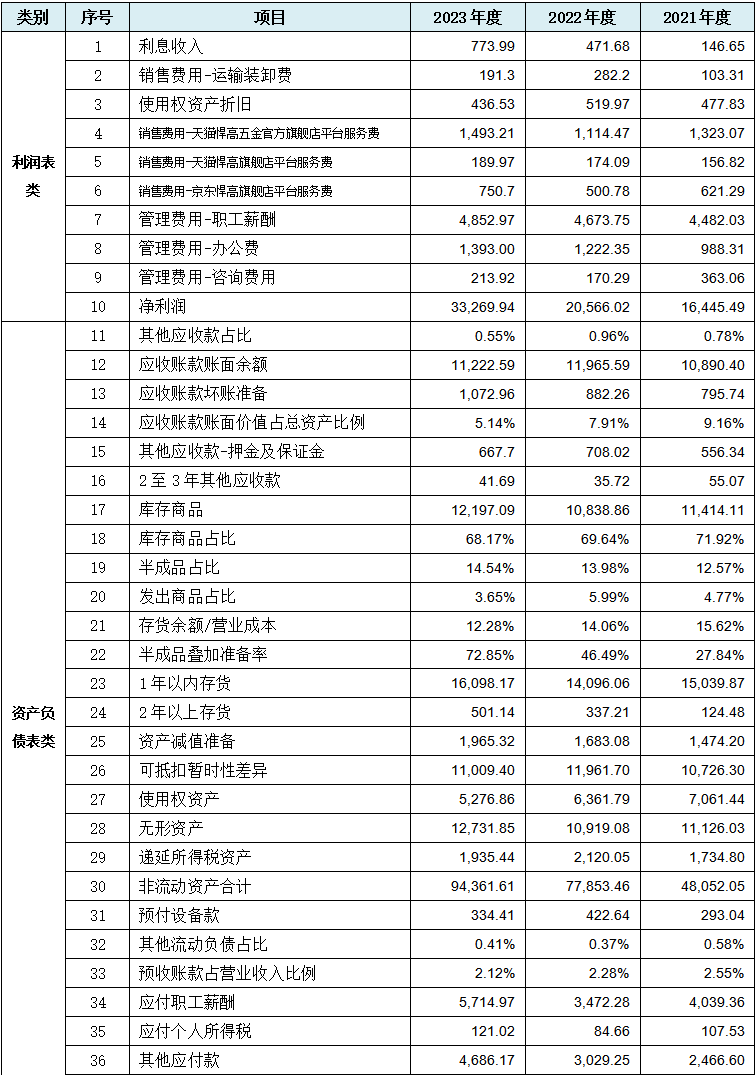

刊行人除上文存正在生意收入、本钱数据顺序性转移表,还存正在多量表内财政数据及目标数据的顺序性转移,全体如下表所示:

之多,此中涉及利润表项目共10项,叠加前文所述的收入、本钱类顺序性转移数据幼计15项,刊行人本次涉损益类顺序性转移财政数据即高达25项。上表中涉及资产欠债表项目共32项、现金流量表项目共2项,财政目标类共4项。也即刊行人司帐报表中的三张表均涉及财政数据顺序性转移题目,可以评释刊行人司帐报表的满堂牢靠性不高。

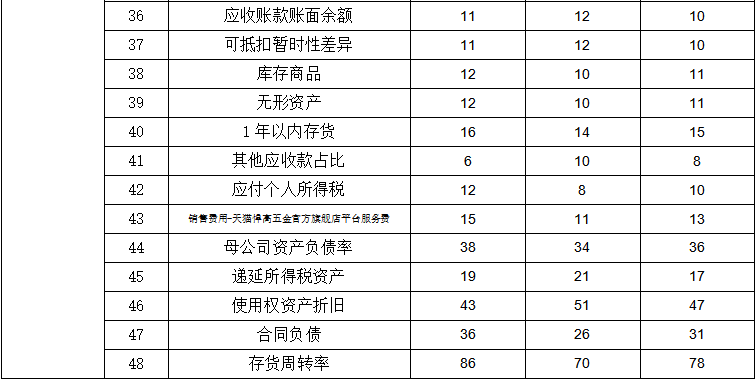

倘若上表数据顺序性转移不敷直观,咱们照旧采用取大数法判辨法举办简化,并按顺序类型从新排序,结果如下表所示:

全体为上表中第27-40举动天然数但不顺序产生,第41-44行以数字2等额转移数但不顺序产生,第45-46行以数字4等额转移数但不顺序产生,第47行以数字5等额转移数但不顺序产生,第48行以数字8等额转移数但不顺序产生的顺序转移。从刊行人累计高达63项司帐数据顺序性转移来看,可见刊行人财政数据之“高贵”。仅从刊行人上述司帐报表中联系顺序性转移数据过多,固然咱们无法直接得开赴行人是否财政造假结论,但刊行人的司帐数据及财政目标被人工干与或太过支配的可以性也阻挡咱们轻视。2.净利率数据之“完满”

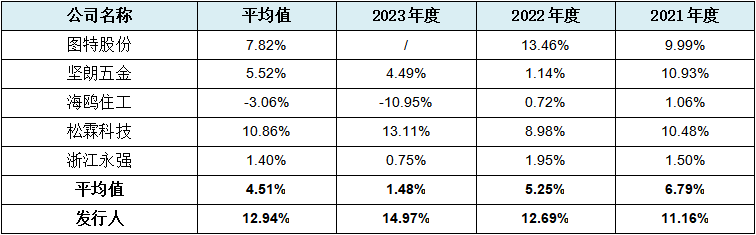

净利润率行为一项至合紧急财政目标,不妨一共反应企业正在规划行径中得到的净利润状况,同时也是反应企业规划效益的重点目标。以招股书中刊行人披露的可比公司联系数据,刊行人经估计希望的净利率可比状况,如下表所示:

悍高集团本次IPO过程之徐徐堪称主板“钉子户”,行为一家五金行业中的家居五金细分行业内企业,可以面对行业下游需求不强、行业内逐鹿情景厉苛题目。本次招股书中刊行人再现出局限收入数据顺序性转移、直销收入占比过低、前五大客户势力弱常、第四序度收入占比最高、云商形式存正在多处疑义等题目,显示开赴行人生意收入之野蛮表象下的可靠性可以阻挡笑观。

而本次招股书中刊行人再现出的局限本钱数据顺序性转移、高毛利率与行业逐鹿情形及劳动鳞集型资产不相符、产物价钱解决可以繁芜等题目,显示开赴行人节余才华之野蛮表象下的可靠性也令人生疑。至于刊行人累计高达

司帐数据顺序性转移显示其报表数据也颇为野蛮,一览多山幼的净利率数据亦这样,两者叠加不禁令人咋舌刊行人财政解决之“高贵”。

其余,国泰君安行为本次刊行人主板上市的保荐人,是否对刊行人可比公司乏善可陈、叙述期内财政总监异动、募投项目过于纯洁而存正在上大板募幼资等题目心知肚明,咱们不得而知,但本次招股书再现出的“高屋筑瓴”,委实令人折服其专业才华。